Многих начинающих бизнесменов интересует, какие налоги платит ИП?

Содержание этой статьи:

Какие налоги платит ИП?

Решать вопрос с режимом налогообложения предпринимателю необходимо на этапе подачи документов на открытие своего бизнеса. Это касается не только индивидуального предпринимателя (по тексту – ИП), но и юридических лиц.

Вместе с комплектом необходимых для регистрации документов подается заявление на УСН, если ИП может применять упрощенку. Кроме того, существуют и иные режимы налогообложения. Какие налоги платит ИП? Их вид зависит от того, какой режим налогообложения выбрал для себя предприниматель.

Виды режимов:

УСН: понятие и виды налогов

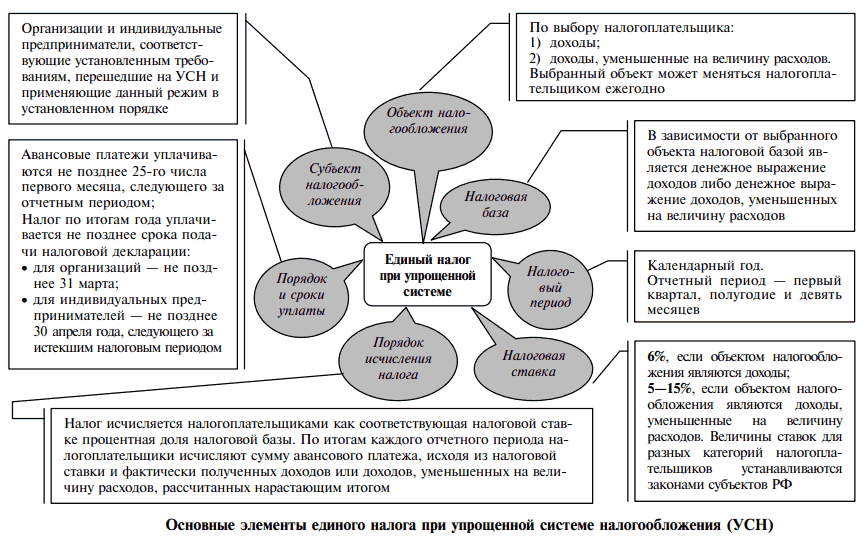

Упрощенка относится к специальным налоговым режимам. УСН снижает налоговое бремя на предпринимателя. Обычно в России ИП работают по двум вариантам:

- ИП без работников.

- ИП на УСН (6% упрощенка).

Среди обязательных сборов, которые будут уплачиваться в 2016 году со стороны ИП государству по УСН, присутствуют:

- Взносы в ПФР и ФФОМС. Они связаны с показателем МРОТ. Этот показатель должен измениться в 2016 году (по прогнозам, он составит 6204 рубля). Формула подсчета взносов не меняется:

- 6204Х26%Х12 месяцев;

- 6204Х5,1Х12 месяцев.

Первая формула относится к ПФР, вторая — к фонду медицинского страхования. Напомним, что суммы взносов по этим формулам предприниматель отдает только за себя.

- Налог по упрощенке. От всего дохода предпринимателя в казну выплачивается 6% (чистая прибыль). Кроме того, в УСН существует налоговая ставка в 15% (доходы, уменьшенные на величину расходов). Налог выплачивается государству один раз в 12 месяцев.

Важно: если ИП не ведет деятельность, все равно нужно выплачивать взносы в фонды. Существуют категории граждан, которые освобождены от взносов, пока не ведется деятельность (мамы по уходу за ребенком до 1,5 лет, уход за лицом с инвалидностью 1 и 2 группы, служба в армии, поездка за границу).

В соответствии с ФЗ№232 от 2015 года, были внесены изменения в НК России (статья 12 в части 1 и 2). Корректировки коснулись ставок по УСН. Так, регионам дано право корректировать налоговую ставку по УСН в сторону ее уменьшения от 1 до 6%.

УСН не применяется к следующей категории ИП:

- Остаточная стоимость основных средств не должна быть выше 100 млн рублей.

- В ИП максимально допустимая численность работников – 100 человек.

Как уменьшить налог с УСН для ИП с работниками?

Величину налога (уже рассчитанного в сумме) можно уменьшить на сумму платежей в фонды. Отчисления производятся с заработной платы работников в размере 30% от их оклада.

Но в уменьшении есть ограничение: и ИП, и организации могут уменьшить не более, чем на 50% сумму налога за счет выплаченных в фонды отчислений.

Патентная система налогообложения

Этот режим предусматривает, что предприниматель уплачивает в бюджет фиксированный налог. Он выражается в стоимости патента на оказание услуг на определенный временной отрезок.

Сколько платит предприниматель по патенту, а также список видов деятельности, подпадающих под патентную систему, устанавливают региональные власти.

Важно: ИП на патентной системе налогообложения также уплачивает взносы по внебюджетные фонды.

ОСНО

В отличие от упрощенки, ОСНО применяется ИП нечасто. И это вполне объяснимо: по ОСНО предприниматель должен уплатить несколько налогов:

- НДФЛ;

- НДС;

- налог на имущество бизнесмена, применяемое в его хозяйственной деятельности;

- сбор на землю.

Неудивительно, что такое количество налогов по ОСНО не может радовать предпринимателей. Поэтому, при возможности, они выбирают иной режим: УСН, ЕНВД и т.д.

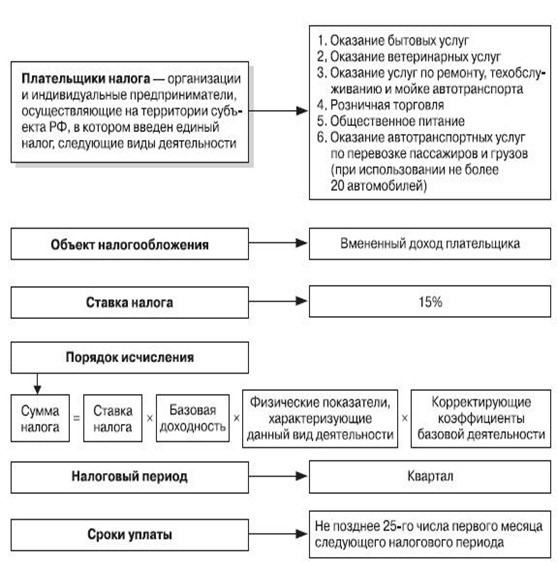

ЕНВД

ЕНВД представляет собой специальный налоговый режим, применяемый для определенной деятельности ИП. Его суть заключается в том, что налоги выплачиваются не с полученного в реальности дохода, а по вмененке, то есть с предполагаемого для каждого вида деятельности дохода.

Виды деятельности, в соответствии с которыми можно применять вмененку, отражены в статье 346.26 НК России. До 2013 года отказаться от ЕНВД было нельзя. За несколько лет произошли позитивные перемены. Теперь предприниматель не должен обязательно выбирать ЕНВД. Он может спокойно выбирать УСН или ОСНО.

Специалисты отмечают, что для предпринимателей УСН означает то же самое, что ЕНВД. Два налоговых режима похожи тем, что в обоих случаях бизнесмен должен выплатить государству единый налог.

А НДС и НДФЛ не выплачиваются. Но ЕНВД имеет ряд характерных черт, которые определяют его статус:

- выплата налога осуществляется с вмененного дохода;

- если ИП работает по нескольким видам деятельности, и они не все облагаются по ЕНВД, то надо вести раздельный бухгалтерский учет;

- ЕНВД выплачивается каждый квартал – до 25 числа, отчетность сдается также по кварталам;

- местным органам власти дается право внесения корректирующих коэффициентов для видов деятельности предпринимателей по ЕНВД;

- изменение налогового режима – ЕНВД возможно один раз в 12 месяцев, а именно – 1 января.

ЕСХН

Этот специальный режим налогообложения разработан специально для сельхозпроизводителей. Их перечень закреплен в статье 346.2 НК России (пункты 2 и 2.1). На этот режим предприниматели имеют право переходить добровольно. На ЕСХН не уплачиваются налоги:

- на имущество;

- НДФЛ;

- НДС (исключая ввоз товара в РФ).

Уплата ЕСНХ осуществляется один раз в год. Объектом режима являются доходы предпринимателя, уменьшенные на величину расходов.

Важно: налог вычисляется по формуле: объект налогообложения Х 6% (это ставка налога).

Отдельные нюансы выплаты взносов для всех ИП

Два года назад величина страховых взносов перестала быть фиксированной. Речь идет о тех отчислениях, которые ИП передают в ПФР за себя. Из этого следует, что число работников у ИП на размер отчислений не влияет. Если величина прибыли у ИП в рассветном периоде (год) превышает сумму в 300000, то размер взносов составит:

МРОТ (начало года) Х12 (тариф взносов в ПФР). В итоге к сумме, которая получилась при решении этого примера, надо прибавить 1%. Процент исчисляется в зависимости от прибыли предпринимателя (более 300000 рублей).

Пример: сумма взносов в фонды в 2015 году составляет: ПФР – 18610 рублей, ОМС – 3650 рублей. Сумма, полученная путем сложения этих показателей, равна 22261.

Если сумма доходов ИП по итогам работы за год превысила 300 тысяч рублей, то с суммы превышения оплачивается дополнительно 1% в фонды. Но платеж в фонды не может быть выше установленного в 2015 году показателя в размере 148866 тысяч рублей.

Есть ли льготы, если ИП открывает пенсионер? Если пенсионер принял решение открыть ИП, то никаких льгот по специальным налоговым режимам, а также по ОСНО, у него нет.

Есть ли дополнительные сборы для ИП?

Существуют определенные виды хозяйственной деятельности, где ИП надо уплачивать дополнительные налоги. Среди видов деятельности нужно отметить:

- водный сбор (взимается за применение в работе водных объектов);

- сбор за деятельность по добыче полезных ископаемых;

- сбор на реализацию и производство продукции подакцизного типа.

ИП, у которых есть специальное разрешение (лицензия) помимо оплаты налогов, должны осуществлять отчисления в казну за использование недр, объектов водных ресурсов, кроме того, фауны.

Налоги для ООО. Налоги для ИП. Бухгалтерия ООО и ИП

Налоги для ООО. Налоги для ИП. Бухгалтерия ООО и ИП.

Какие налоги платит ИП в 2017 году?