Основные функции налогов в государстве – это фискальная, регулирующая, социально-распределительная и контрольная. Их значимость и способ реализации определяются реализуемой государством налоговой политикой.

Содержание этой статьи:

Несмотря на продолжительные исследования, единого мнения касательно перечня и содержания основных функций налогов в государстве пока не сложилось.

Большинство теоретических обобщений касаются фискальной функции налогов, ее роли в наполнении государственной казны, региональных и муниципальных бюджетов (относится к местным налогам).

Важно помнить, что система налогообложения имеет огромный регуляторный потенциал. Грамотная налоговая политика позволяет правительствам развитых стран разрешать множество разноплановых задач в экономической и социальной сфере.

Налогообложение: причины и основания появления

Функции налогов в государстве определяются уровнем производственных отношений, степенью зрелости гражданского общества и руководства страны.

Реализация фискальных полномочий обеспечивается аппаратом госструктур и множеством чиновников. Принудительное изъятие у населения и организаций части дохода соответствует принципу справедливости.

Достаточно вспомнить, какие услуги государство оказывает обществу. Это:

- оборона территории;

- обеспечение безопасности и правопорядка;

- управление народным хозяйством;

- создание системы общественного транспорта, коммуникаций;

- решение экологических проблем;

- финансирование системы образования, здравоохранения;

- защита граждан за рубежом.

Публичные услуги охватывают важнейшие стороны жизнеобеспечения общества. Все они пользуются спросом у отдельных индивидуумов и коллективов, хотя номинально бесплатны.

Очевидно, что деятельность государства сопряжена с расходами. Поэтому правительство в рамках государственного налогового регулирования взыскивает с частного сектора плату, которая имеет вид:

- налогов;

- пошлин;

- таможенных сборов;

- иных обязательных платежей.

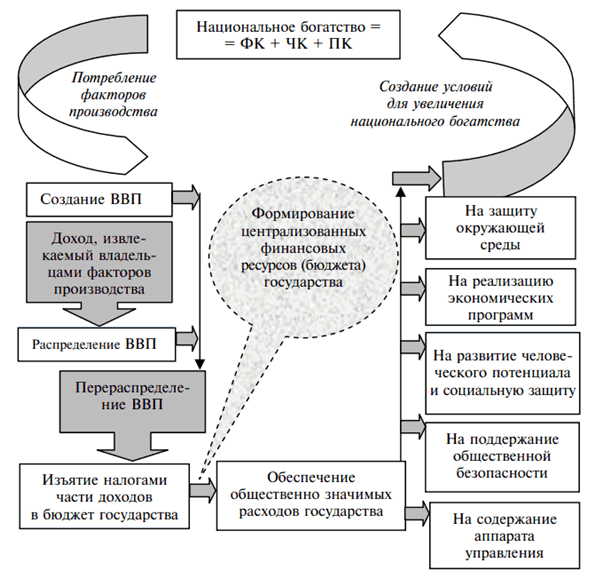

Таким образом, основанная роль налогов в государстве – предоставить правительству в лице госструктур достаточный объем денежных средств для реализации полномочий.

Важно: чтобы обеспечить регулярность поступлений в бюджет, любое государство вынужденно систематически и целенаправленно собирать налоги. Насколько конструктивна налоговая политика, зависит от уровня развития государства и общества.

Понятие и система налоговых функций

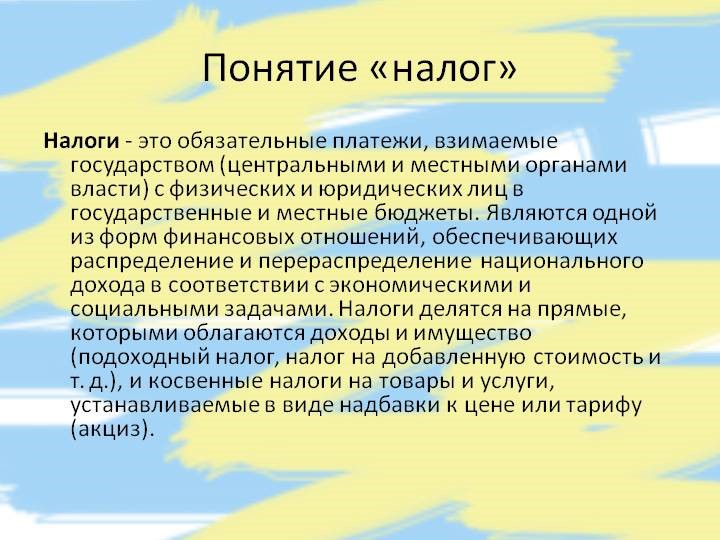

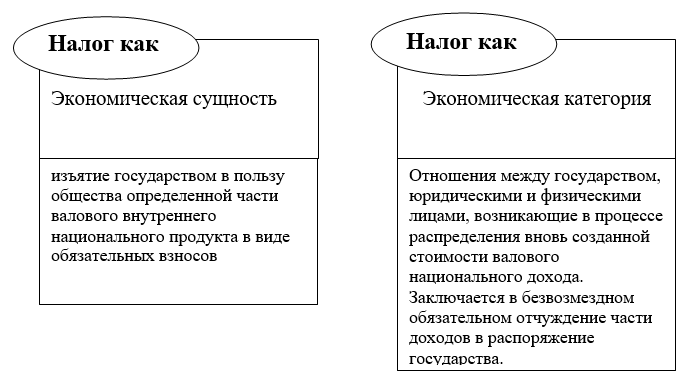

Налоговые функции – это способ демонстрации их свойств в действии. Сущность налогов определяется тем, какие цели преследует законодатель при их установлении, какие формы и методы применяются для их сбора.

Значение налогов в государстве видоизменялось в пределах каждого исторического этапа развития. Они рассматривались как:

- средство распределения расходов казны среди налогоплательщиков в соответствии с их платежеспособностью;

- форма принудительного изъятия денег;

- индивидуально безвозмездные обязательные платежи, которые имеют вид принудительного отчуждения части активов в пользу правительства или муниципалитета.

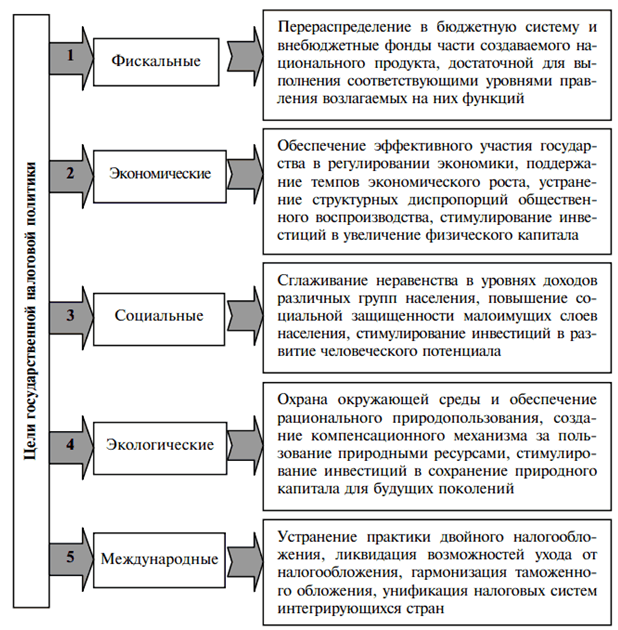

С экономической точки зрения, налог имеет две основные задачи:

- фискальную (бюджетную);

- регулирующую.

Юриспруденция дополняет перечень налоговых функций, выделяя:

- социальную (распределительную);

- контрольную (надзорную).

Важно: чтобы быть реализованной, любая налоговая функция требует осознанного и целенаправленного управления со стороны государства. Такая деятельность имеет вид планирования, мотивации, координации и контроля.

Сущность фискальной налоговой функции

Во времена средневековья фискальная функция налогов рассматривалась как единственно актуальная. Поскольку пошлинами облагалась преимущественно земля и торговая деятельность (прообразы ЕСХН и подоходного налога), контроль над полнотой и своевременностью уплаты был прост.

Необходимость реализации государством комплексной налоговой политики возникла в связи с индустриализацией, усложнением экономических и социальных отношений.

Важно: фискальная функция отнесена к числу базовых. Ряд экономистов считают ее первичной, а все другие налоговые функции – производными. В некоторых источниках фискальная функция противопоставляется регулирующей. Это противоречит здравому смыслу. Взыскание части дохода населения и субъектов хозяйствования в пользу казны подразумевает перераспределение ВВП, а этот процесс имеет экономическую подоплеку.

В целом, сущность фискальной функции налогов заключается в:

- мобилизации финансовых ресурсов для выполнения целевых программ;

- наполнении казны: формирование доходной части бюджетов;

- перераспределении ВВП.

Регулирующая функция налогов

Регулирующая функция обязательных платежей заключается во влиянии на структуру и динамику общественного производства с целью стимулирования научного и технического прогресса, эффективного размещения производительных сил.

Результат реализации экономической функции имеет вид:

- влияния на деловую активность;

- усиления/ослабления накопления капиталов;

- стимулирования/сдерживания развития отдельных секторов экономики;

- увеличения/уменьшения платежеспособного спроса со стороны населения.

Важно: регулирующая функция налогов позволяет сформировать систему рычагов, с помощью которых можно стимулировать развитие определенных сфер народного хозяйства, минимизировать издержки производителей социально значимой продукции, реализовать протекционистскую политику в отношении отдельных предприятий или целых отраслей. pin up казино

Контроль как одна из налоговых функций

Контрольное значение налогообложения заключается в отслеживании уполномоченными госструктурами (в России – ФНС, ФТС) своевременности и полноты поступлений в бюджет. Система контроля предполагает также сопоставление уплаченных в казну сумм с прибылью и стоимостью активов налогоплательщика с целью пресечения использования незаконных схем налоговой оптимизации.

Мобилизация средств в бюджет и контроль над хозяйственной деятельностью тесно переплетены. Об этом свидетельствует взаимосвязь бухгалтерского и налогового учета, а также наделение ФНС рядом неналоговых полномочий:

- регистрация создания/ликвидации субъектов хозяйствования;

- ведение ЕГРЮЛ, ЕГРИП;

- контроль использования кассовых аппаратов и прочее.

Социальная функции налогов

Множество споров возникает по поводу социальной функции налогов. С одной стороны, любой обязательный платеж подразумевает перераспределение, поскольку подразумевает изъятие средств в пользу государства. С другой, невозможно достоверно установить социальную функцию или мотивацию таких действий.

В отношении налога на игорный бизнес (глава 29 Налогового кодекса) существуют противоположные мнения:

- внедрен для угнетения игорного бизнеса, что является альтернативной его полного запрещения;

- имеет целью справедливое налогообложение сверхдоходов в этой сфере; не предназначен для искоренения игорного бизнеса, поскольку это привело бы к сокращению поступлений в бюджет.

Социальная функция налогов заключается в поддержании равновесия, корректировке соотношения доходов самых бедных и богатых граждан. Такая деятельность имеет вид:

- сглаживания социального неравенства;

- унификации медицинских и образовательных услуг;

- предоставлении льгот, дотаций, пособий.

Важно: функции налогов в государстве – уменьшить дифференциацию доходов разных слоев населения, способствовать снижению недовольства и социальной напряженности.

Левоцентриские силы традиционно считают справедливой систему налогообложения с прогрессивной шкалой подоходного налога, акцизами на предметы роскоши.

Табак, алкоголь, носильное золото, антиквариат будут пользуются спросом у богатых вопреки росту цен.

Значение системы налогообложения

Есть мнение, что налог не имеет никаких функций, поскольку его сущность сводится к изъятию денег.

Фискальная и распределительная экономические функции – атрибут системы налогообложения в целом, поскольку ни один из обязательных сборов не может иметь определяющего значения на поведение участников экономических отношений.

Отечественный законодатель декларирует стремление к совершенствованию налоговой системы.

На протяжении многих лет налоговая политика была сориентирована на реализацию фискальной функции, в то время как экономическими функциями незаслуженно пренебрегали.

И это несмотря на то, что в бюджетном послании на 2014-2016 года глава государства указывает на необходимость:

- снижения налогового бремени;

- создания благоприятных инвестиционного климата;

- формирование условий для модернизации, повышения конкурентоспособности товаропроизводителей.

Важно: реализация грамотной налоговой политики избавила Российскую систему налогообложения от излишнего налогового бремени. Однако ощущается недостаток налоговых льгот.

Для российской экономики характерен дисбаланс: экспортные сырьевые и обслуживающие отрасли находятся в более благоприятных условиях, чем остальные. В таких условиях важное место в числе экономических функций должны занять стимулирующие и протекционистские мероприятия по отношению к другим отраслям. Их реализация должна обеспечиваться в том числе, посредством льготного налогообложения.

Налоги и налогообложение. Урок 1. Введение в дисциплину

Налоги и налогообложение. Урок 1. Введение в дисциплину

Основные функции налогов в государстве: Подробный анализ