Реструктуризация ипотечного жилищного кредита – программа, предназначенная для оказания помощи заемщикам, оказавшимся в трудной ситуации и неспособным осуществлять выплаты по кредиту (в том числе, и ипотеке с государственной поддержкой).

Содержание этой статьи:

Программа реструктуризации ипотечных кредитов – это помощь государства своим гражданам в выплате кредитов, полученных на приобретение жилья.

В настоящее время ипотечное кредитование – это распространенное явление в России. С помощью этого займа, многие семьи смогли купить себе квартиры и дома.

Но в условиях кризиса некоторые заемщики понимают, что осуществлять платежи ежемесячно в установленных размерах они не в состоянии. В некоторых случаях они могут обратиться за помощью к государству, которое поможет закрыть часть кредита. Не стоит путать реструктуризацию с программой «Молодая семья» и частичным досрочным погашением ипотеки.

Что такое ипотечный кредит

Жилищная ипотека – это кредит, выданный на длительный период для приобретения жилой недвижимости (как и по договору купли-продажи квартиры), при этом сама покупка будет обозначена как залог.

Ипотечное жилищное кредитование имеет ряд специфических черт, которые позволяют применять к нему правила, отличные от тех, что используются для остальных видов потребительских кредитов. Особенностями ипотеки являются:

- длительный период погашения. Ипотека берется на 10 и более лет, поэтому вполне вероятным является то, что заемщик не может быть абсолютно уверенным в собственном материальном благополучии все это время. За столь длительный период кредитования в семье могут произойти разные события: развод, появление ребенка, увольнение с работы и прочее;

- качественное обеспечение покупки. Большая часть банков, выдавая кредит на покупку недвижимости, требует от заемщика единовременного внесения частичной стоимости квартиры из собственных средств;

- Степень соотношения доходов лица, взявшего ипотечный кредит, и долга очень высокая. В этом случае, рекомендуется сразу решать проблему выплат, так как любая задержка приводит к быстрому увеличению выплат.

Развитие программы реструктуризации ипотеки в России

Программы реструктуризации ипотеки были приняты во многих развитых странах. Все они имеют разные условия и рассчитаны на различные категории граждан.

В нашей стране впервые такая программа была введена в 2008 году во время экономического кризиса, значительно снизившего платежеспособность населения.

Для проведения программы, было создано Открытое акционерное общество «АРИЖК» (Агентство по реструктуризации ипотечных жилищных кредитов).

За два года осуществления работы, этой организацией была оказана помощь 8,5 тысячам человек, а это значит, что более восьми тысяч семей смогли сохранить свою недвижимость во время экономического кризиса.

back to menu ↑Программа реструктуризации ипотечных кредитов в 2016 году

В настоящее время, в России программа осуществляется кредитными организациями и «Агентством по ипотечному жилищному кредитованию» на основе постановления Правительства Российской Федерации N 373 от двадцатого апреля 2015 года и внесенных поправок от седьмого декабря 2015 года.

Название постановления звучит следующим образом — «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества «Агентства по ипотечному жилищному кредитованию».

Для выполнения поставленных задач, «АИЖК» было выделено из государственного бюджета России четыре с половиной миллиарда рублей.

Важной особенностью этой программы является то, что агентство может вкладывать эти деньги в различные финансовые институты с целью извлечения дополнительной прибыли для оказания помощи большему количеству граждан.

Развитие программы реструктуризации ипотечных кредитов было сложным. С момента апрельского постановления и до внесения поправок, только одно заявление было одобрено, и гражданин РФ получил помощь государства.

После внесения изменений, эта программа наконец стала работать и люди получили возможность воспользоваться помощью «АИЖК» при погашении ипотеки.

back to menu ↑Зачем реструктуризация нужна государству

Разрабатывая и финансируя программу реструктуризации ипотечного кредитования, государство выполняет следующие задачи:

- осуществляет социальную функцию, поддерживая граждан, оказавшихся в сложной финансовой ситуации, и помогает им сохранить единственное жилье для проживания;

- способствует поддержанию стабильности на рынке недвижимости. Если квартиры должников будут изыматься и вновь возвращаться на рынок, то это может привести к обвалу цен, что является верным путем к дефляции;

- сохранение ипотечного кредитования как экономического института. В первую очередь, давая гражданам возможность обратиться за помощью и реструктурировать кредит, государство оказывает моральную поддержку граждан, которые решили взять ипотеку. Кроме этого, данная процедура позволяет сохранить взыскание, не вызвав при этом массовых протестов в регионах;

- поддержка банковского сектора. Возврат денег в эту сферу позволит улучшить ее ликвидность и устойчивость.

Участники программы реструктуризации ипотеки

В настоящее время, программа реструктуризации ипотечного кредита предназначена для определенных категорий граждан. Все они должны быть гражданами Российской Федерации. В 2016 году к ним относятся:

- родители и опекуны детей, не достигших совершеннолетия;

- инвалиды первой, второй и третьей группы и родители детей, имеющих инвалидность;

- ветераны боевых действий.

Кроме этого, граждане должны подтвердить ухудшение своего материального положения. Для этого сравнивается доход семьи, получаемый в течение трех месяцев до заключения сделки ипотечного кредитования, и доход за равный период времени, получаемый перед подачей документов на реструктуризацию.

Для валютной ипотеки учитывается увеличение размера платежа, при этом для расчета берется сумма платежа, выплачиваемая на момент заключения кредитного договора и в период подачи заявления на помощь государства в выплате ипотеки. Повышение размеров платежей должно составить не менее тридцати процентов.

Еще одним важным критерием, на который обращают внимание сотрудники банков и «АИЖК», это сумма, которая остается у заемщика после ежемесячной выплаты кредита.

Помощь оказывается в том случае, если на каждого члена семьи приходится не более двух прожиточных минимумов, принятых в том регионе, где проживает семья должника.

В этом случае учитывается суммарный доход всех членов семьи (супругов и несовершеннолетних детей), полученный ими за три месяца до подачи заявки на реструктуризацию кредита.

Последний критерий, на который обращают большое внимание при рассмотрении заявления – дата заключения кредитного договора. С того момента до реструктуризации должен пройти минимум один год.

back to menu ↑Важно: до внесения поправок, подавать заявление на реструктуризацию могли только те граждане, которые допустили просрочку платежа от 30 до 120 дней. В настоящее время подать документы можно до того момента, как вы не сможете внести деньги и испортите свою кредитную историю.

Требования к ипотечной недвижимости

Программа реструктуризации жилищного кредита может быть осуществлена только в том случае, если купленное в кредит жилье соответствует следующим условиям:

- данное жилье является единственным для проживания семьи. Если ранее уже была приобретена недвижимость или кредит брали на покупку сразу нескольких объектов, то в этом случае реструктуризация невозможна. Исключение: у заемщика может быть другая недвижимость, однако, ее доля не должна превышать пятидесяти процентов на всех членов семьи;

- приобретенное с помощью ипотечного кредита жилье не является элитным. Реструктуризация возможна только в том случае, если цена одного приобретенного заемщиком квадратного метра не превышает среднерыночную стоимость в данном регионе на соответствующий вид недвижимости (первичная или вторичная) более чем на шестьдесят процентов;

- ипотека должна быть оформлена на недвижимость, находящуюся на территории России. Квартиры и дома, купленные с помощью ипотечного кредитования, и располагающиеся в других странах мира не дают возможности на проведение реструктуризации, даже если являются единственным жильем;

- период, прошедший между покупкой квартиры и подачей заявления на реструктуризацию, должен быть больше одного года;

- количество квадратных метров – еще одно важное условие. Для однокомнатной квартиры допустимо сорок пять квадратных метров, для «двушки» – шестьдесят пять квадратных метров, для трехкомнатной квартиры – восемьдесят пять квадратных метров.

back to menu ↑Важно: многодетные семьи являются исключениями из правил. На них не распространяются правила, касающиеся метража и стоимости квартиры.

Размер государственной помощи

В 2016 году максимальный размер помощи от государства составляет десять процентов от суммы, которую осталось внести по кредиту.

Для расчета берется тот долг, который числится за заемщиком на момент подписания документа о реструктуризации. Кроме этого, существует ограничение, согласно которому оказанная помощь не может превышать 600 000 рублей.

Эта сумма была значительно увеличена в декабре 2015 года, так как первоначально государство предполагало выдавать должникам только 200 000 рублей. Данное ограничение действительно для рублевого и валютного ипотечного кредитования.

back to menu ↑Список организаций, участвующих в программе реструктуризации

В настоящее время, участниками программы реструктуризации жилищного кредитования являются несколько десятков организаций. В их состав входят кредитные и не кредитные компании, которые в данный момент привлечены к реализации помощи государства ипотечным заемщикам.

Те должники, которые увидели свою организацию, в которой они брали ипотеку, в этом списке, могут обращаться к ее сотрудникам для консультации об условиях и пакете документов, необходимом для реструктуризации.

Итак, помощью ипотечным должникам занимаются:

- «АИЖК»;

- «БИНБАНК»;

- «Сбербанк»;

- «Российский капитал»;

- «Райффайзенбанк»;

- Банк «ГПБ»;

- «РОСБАНК»;

- «ФК Открытие»;

- «ЮниКредит Банк»;

- «Ханты-Мансийский банк Открытие»;

- «Алмазэргиэнбанк»;

- «ВТБ 24»;

- «Промсвязьбанк»;

- «Россельхозбанк»;

- «Абсолют Банк»;

- «Банк Москвы»;

- «АИЖК по Тюменской области»;

- «АЖИК Воронежской области»;

- «Автоградбанк»;

- банк «АК БАРС»;

- АКИБ «ОБРАЗОВАНИЕ»;

- «АИЖК КО»;

- «АКИБАНК»;

- «Банк БФА»;

- «Запсибкомбанк»;

- АО «ДВИЦ»;

- «БыстроБанк»;

- банк «Зенит»;

- банк «ВБРР»;

- «Банк ЖилФинанс»;

- «БУМ-БАНК»;

- «Девон-Кредит»;

- «Камский коммерческий банк»;

- «Дальневосточный банк»;

- «КБ ДельтаКредит»;

- «Крайинвестбанк»;

- «ГЛОБЭКСБАНК»;

- «Кредит Европа Банк»;

- АО «НАДЕЖНЫЙ ДОМ»;

- «ЛОКО-Банк»;

- «Кубань Кредит»;

- «Курскпромбанк»;

- «ОТП Банк»;

- банк «Левобережный»;

- «Плюс Банк»;

- «МЕТКОМБАНК»;

- «Ижкомбанк»;

- «РосЕвроБанк»;

- АО «НОАИК»;

- «Российский капитал»;

- «МТС-Банк»;

- «Связь-Банк»;

- банк «Куб»;

- «ТКБ»;

- «СНГБ»;

- «Примсоцбанк»;

- «БАНК СГБ»;

- «Проинвестбанк»;

- «Татфондбанк»;

- «СМП Банк»;

- «Томскпромстройбанк»;

- «Урал ФД»;

- АКБ «Форштадт»;

- «ФОРА-БАНК»;

- «СПб ЦДЖ»;

- «ФИА-БАНК»;

- «Центр-инвест»;

- «РостФинанс»;

- «Собинбанк»;

- «ЧЕЛИНДБАНК»;

- «Северо-Западный 1 Альянс Банк»;

- «ОблЖАИК»;

- «ЧУВАШКРЕДИТПРОМБАНК»;

- Региональный фонд развития жилищного строительства и ипотечного кредитования;

- «АВЕНИР»;

- «БИНБАНК Тверь»;

- «Тимер Банк»;

- АИЖК Тамбовской области»;

- «АлтайБизнес-Банк»

- «Северный Кредит»;

Как осуществляется реструктуризация

В настоящее время, программа реструктуризации ипотечных кредитов предполагает несколько основных вариантов решения проблемы с ипотечными платежами:

- прощение части суммы кредита. Этот вид помощи оказывается единовременно;

- перевод валютной ипотеки в рублевую, при этом курс будет значительно ниже того, который установлен Банком России на момент реструктуризации кредита;

- оказание помощи в течение периода, продолжительность которого не может превышать восемнадцать месяцев. В этот период заемщик сможет вносить максимум пятьдесят процентов от суммы платежа, который был установлен при заключении кредитной сделки.

Основная концепция реструктуризации приведена ниже:

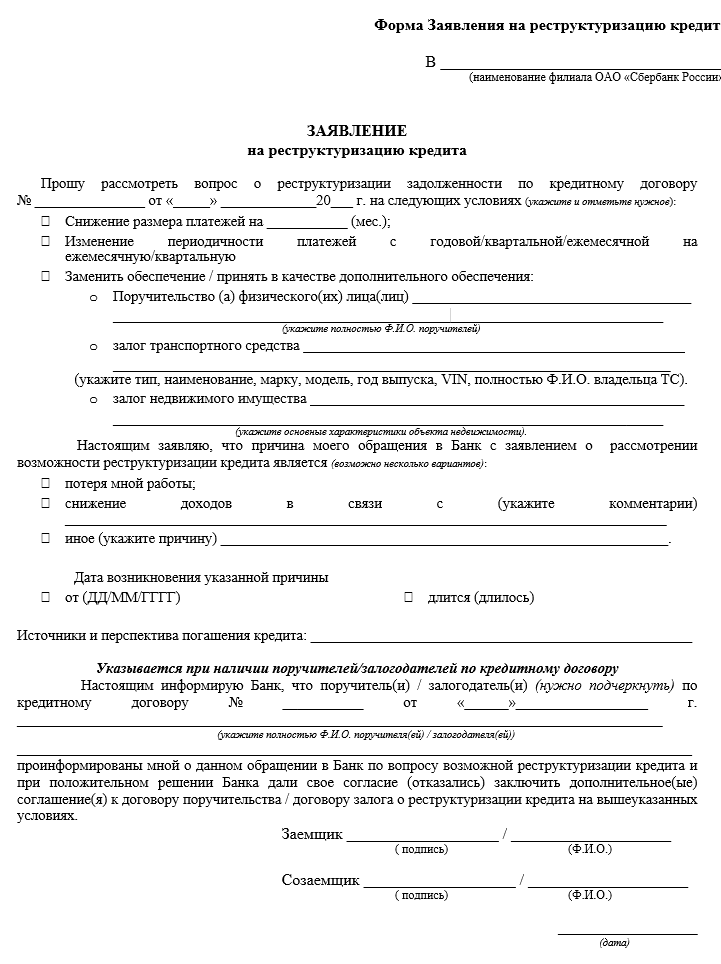

Документы, необходимые для реструктуризации

Для того чтобы оформить реструктуризацию ипотеки на единственную жилую недвижимость, заемщику необходимо собрать следующий пакет документов и предоставить их организации, выдавшей заем:

- Заявление на реструктуризацию в связи с тяжелой финансовой ситуацией;

- Документы, подтверждающие соответствие заемщика требованиям программы и его право на реструктуризацию (паспорта граждан РФ, свидетельства о рождении (при утере, могут быть восстановлены) или опеке на детей, свидетельства о заключении/расторжении брака, удостоверение, подтверждающее статус ветерана боевых действий, документы, подтверждающие инвалидность);

- документы, доказывающие снижение дохода на всех членов семьи (копия трудовой, справки из службы занятости для неработающих граждан, свидетельство о регистрации индивидуального предпринимателя, справки о доходах за три месяца до момента оформления ипотеки и за такой же период перед реструктуризацией, справка о размере пенсии, копии налоговых деклараций, график платежей по кредиту);

- документы, подтверждающие соответствие жилья всем требованиям (договор купли-продажи, кредитный договор, выписки из Единого государственного реестра прав на недвижимое имущество о правах заемщика и других членов его семьи на имущество на территории России, а также на право обременения самого объекта реструктуризации);

- дополнительное соглашение к кредитному договору, заключенное между заемщиком и кредитором, уточняющее условия реструктуризации.

Часть этих документов имеется в банке, поэтому их необязательно предоставлять кредитным организациям.

back to menu ↑Важно: данный перечень является примерным, так как все кредиторы имеют право самостоятельно определять список документов, необходимых для оформления реструктуризации ипотеки.

Основные этапы реструктуризации ипотеки

Для того, чтобы получить помощь от государства и снизить выплаты по ипотеке, граждане РФ должны выполнить ряд действий.

Во-первых, каждому заемщику следует проконсультироваться с сотрудниками «Агентства по ипотечному жилищному кредитованию». Сделать это можно следующими способами:

- позвонив по телефону 8-800-755-55-00. Телефон горячей линии компании «АИЖК» работает ежедневно по 24 часа в сутки. Звонок по всей территории Российской Федерации является бесплатным;

- заполнив форму на сайте.

Важно: помните, что сотрудники «АИЖК» не решают вопрос реструктуризации, так как этим занимается банк-кредитор. Компания может только провести бесплатную консультацию, а после заключения договора, перевести требуемую сумму в банк.

Во-вторых, после консультации, все заемщики могут начинать собирать документы. Будьте готовы к тому, что некоторые справки можно получить не сразу, а порой через весьма продолжительный период.

В-третьих, предоставьте готовый пакет документов и заявление в банк на рассмотрение. После этого, все документы пройдут проверку, и будет вынесено решение о реструктуризации кредита или отказе в помощи.

В-четвертых, после вынесения решения, заемщик будет уведомлен о нем в течение нескольких рабочих дней.

Пятым и самым важным действием является заключение договора о реструктуризации ипотечного кредита. В течение одного рабочего дня с этого момента «АИЖК» переводит денежные средства в банк, в соответствии с условиями оказания помощи.

Таким образом, реструктуризация ипотеки стала более доступна для граждан после внесения поправок в постановление Правительства РФ. Этой помощью смогли воспользоваться уже десятки людей, которые значительно облегчили бремя ежемесячных платежей в это непростое для России время.

Программа помогает людям сохранять свое жилье даже в тех случаях, когда их материальное положение временно ухудшается, и они не могут осуществлять платежи.

back to menu ↑Помощь ипотечным заёмщикам. Утро с Губернией. GuberniaTV

Помощь ипотечным заёмщикам. Утро с Губернией. GuberniaTV

Реструктуризации ипотечных жилищных кредитов: Самые важные нюансы программы