Раздел, содержащий расчеты основных экономических показателей в бизнес-плане является решающим, это главный критерий определения целесообразности создания проекта.

Все части бизнес-плана сводятся к финансовой части, и от того, насколько грамотно сделаны просчеты в проекте, зависит прибыльность бизнеса.

Содержание этой статьи:

Составляя финансовую модель будущего бизнеса, важно учитывать не только будущие экономические выгоды, но делать прогноз затрат, в том числе незапланированных.

Предоставив грамотно все расчеты в финансовом разделе бизнес-плана, можно сразу определить прибыльность проекта и предотвратить убытки. Попробуем разобраться, какие показатели нужно учитывать при составлении финансового плана.

Содержание финансовой части бизнес-плана

Финансовый план как составная часть бизнес-плана является основополагающим при планировании создания бизнеса. Все расчеты должны проводиться очень тщательно.

Финансовая часть состоит из следующих подпунктов:

- прогноз главных показателей финансовой деятельности;

- планирование движения денежных потоков;

- прогноз баланса предприятия.

Важно: планирование основных показателей делается на 5 лет деятельности фирмы, при этом очень важно учесть затраты на открытие бизнеса.

Прогноз главных показателей финансовой деятельности

Главной целью составления модели финансового плана являются экономические расчеты с точки зрения прибыльности.

Планирование производится сроком на 5 лет и включает в себя следующие величины:

- объем продаж;

- себестоимость продукции или услуг;

- валовую прибыль;

- операционные затраты;

- расходы по налогам и процентам;

- чистую и балансовую прибыль;

Чистая прибыль рассчитывается так:

![]()

![]()

- Валовая прибыль = выручка – себестоимость продукции.

- Финансовая прибыль = финансовые доходы – финансовые расходы.

- Операционная прибыль = операционные доходы – операционные расходы.

Балансовая прибыль рассчитывается так:

Важным показателем является рентабельность, рассчитывается она так:

![]()

![]()

Чаще всего необходимо определить рентабельность капитала, активов, продукции. Рентабельность деятельности рассчитывается как соотношение прибыли от реализации к затратам.

Важно: за базисный год при планировании критериев экономической эффективности берется текущий год составления бизнес-плана.

Планирование движения денежных потоков

Планирование движения денежных потоков включает в себя прогноз поступления денежных средств из всех источников, это не только может быть доход от реализации, но и проценты от продажи акций или же сдачи в аренду земли.

При прогнозировании движения средств, учитываются следующие аспекты:

- общая сумма денежных средств, вложенных в открытие бизнеса;

- активы и пассивы фирмы;

- прогноз прибыли (доход от продаж и процентов от сдачи в аренду) и убытков (расходы на материалы и оплату труда рабочих, занятых по трудовому договору, инфляция, выплата процентов по займу);

- оценка финансовой эффективности.

При планировании эффективности все денежные расходы и доходы дисконтируются и приводятся к текущей стоимости.

Таблица 1 — Пример планирования денежных средств

| Показатель | 1-ый год | -ый год | 3-ый год | 4-ый год | 5-ый год |

|---|---|---|---|---|---|

| Наличные деньги | х | х | х | хх | ххх |

| Приход денег | |||||

| Выручка от продаж | х | х | хх | ххх | ххх |

| Выручка от продажи акций | хх | х | |||

| Итого по доходам | |||||

| Расход денег | |||||

| Операционные затраты | |||||

| Оплата з/п | |||||

| Сырье | |||||

| Прочие затраты | |||||

| Капиталовложения | |||||

| Выплата процентов по займу | х | хх | хх | х | |

| Погашение кредиторской задолженности | х | х | х | х | х |

| Уплата налогов на прибыль | хх | ||||

| Итого по расходам | |||||

| Итого денежные средства |

Делая прогноз, важно учесть такие аспекты, как темп инфляции (при этом учитывается оптимистический и пессимистический варианты) и риски.

Деятельности фирмы может зависеть от:

- коммерческого риска (включает такие аспекты, как проблемы со сбытом товара или деятельность конкурентов);

- финансового риска (включает такие аспекты, как недостаточное финансирование проекта, невозможность вернуть заемные средства);

- производственного риска (включает такие аспекты, как плохое оборудование, низкое качество продукции) и являющегося частью инвестиционного риска для инвесторов.

Баланс активов и пассивов составляется на основании подсчета чистой прибыли и оборотов денежных средств.

Прогноз баланса предприятия

Баланс предприятия содержит конкретные показатели, которые отображают успешность деятельности фирмы. Прогноз делается в конце каждого года, и учитываются все особенности деятельности фирмы на грядущий год. Это могут быть заем денежных средств или привлечение инвесторов.

После составления баланса можно увидеть норму прибыли, рентабельность активов и капитала, соотношение собственных к заемным средствам в перспективе.

Баланс предприятия может выглядеть следующим образом.

Таблица 2 – Баланс предприятия

| Активы | 1-ый год | 2-ый год | Пассивы и капитал | 1-ый год | 2-ый год |

|---|---|---|---|---|---|

| Оборотный капитал: | Краткосрочные обязательства: | ||||

| денежные средства | краткосрочная задолженность | ||||

| счета дебиторов | расчеты с кредиторами и поставщиками | ||||

| товарно-материальные запасы | Долгосрочная задолженность | ||||

| другие | Задолженность по налогам | ||||

| Основной капитал | Собственный капитал | ||||

| Первоначальная стоимость: | Прибыль к распределению | ||||

| амортизация | |||||

| балансовая стоимость основного капитала | |||||

| другие | |||||

| Материальные активы | |||||

| Нематериальные активы | |||||

| Всего | Всего |

Подводя итоги, составляются отчеты, содержащие финансовые показатели бизнес-плана. А именно отчет доходов и расходов, отчет движения денежных средств, отчет активов и пассивов.

Финансовый план, как составная часть бизнес-плана, предполагает предоставление всех расчетов в период до 5-ти лет, благодаря которым можно увидеть главные экономические показатели, а также выявить ликвидность модели проекта.

Особенности разных финансовых моделей

Рассмотрим некоторые рекомендации по составлению финансовой модели на примере тату-салона, гусиной фермы и магазина одежды.

Магазин одежды:

- Для открытия магазина потребуется стартовый капитал в размере 900 тыс. руб.

- Планирование затрат магазина будет включать затраты на аренду, уплату коммунальных платежей, приобретения товара и оборудования, а также оплату труда. Также нужно потратиться на рекламу магазина.

- Рентабельность магазина одежды составит около 50%.

Гусиная ферма:

- Финансовая модель гусиной фермы содержит расчеты по большому количеству показателей экономической эффективности, ведь для фермы потребуются заемные средства на приобретение оборудования и обустройство места обитания птиц, взятия в аренду или покупку с/х техники и транспорта, обустройство водоема и места прогулки птиц, аренду убойного цеха.

- Открытие гусиной фермы – это модель масштабного проекта с большими инвестициями, но имея стадо из 1000 голов (больше 70% которого самки) можно получить годовой доход в размере 9 млн руб.

Тату-салон:

- Первоначальные затраты тату салона составляют 800 тыс. руб.

- Средняя сумма, оставляемая одним посетителем, составляет 2500 руб.

- Ежемесячные расходы тату салона находятся в пределах 85 тыс. руб.

- Чистая прибыль составляет 100 тыс. руб.

Пример финансового плана кофейни

Планируя финансовую модель кофейни, необходимо учесть, что рентабельность будет зависеть от места расположения, цен, качества обслуживания, а также предоставляемых услуг.

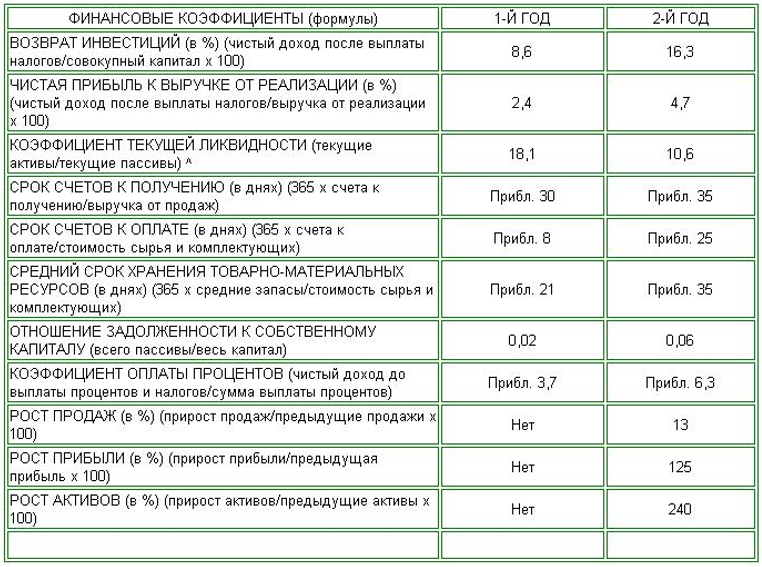

Таблица 3 – Показатели финансовой эффективности кофейни за первый год

Рассмотрим пример финансовой модели, когда для открытия кофейни есть 1 млн руб. собственного капитала и 12 млн заемного, который нужно выплатить в течение года с процентами в размере 18%. Прогноз делаем на два года, поскольку проект должен окупиться уже через год.

| Показатели | Всего |

|---|---|

| Чистая прибыль (тыс. руб.) | 2668 |

| Собственные средства (тыс. руб.) | 1000 |

| Рентабельность продукции (%) | 25 |

| Рентабельность общих вложений) (%) | 121 |

| Рентабельность вложений собственных средств (%) | 267 |

Таблица 4 – Финансовые показатели на второй год

| № | Статьи расходов и доходов кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Выручка от реализации | 17927 |

| 2 | НДС на поступления от реализации | 2734 |

| 3 | Выручка от реализации без НДС (1-2) | 15192 |

| 4 | Переменные затраты: | |

| 4.1 | Прочие переменные затраты с НДС | 6909 |

| 4.2 | в том числе НДС | 1054 |

| 4.3 | Прочие переменные затраты без НДС | 5855 |

| 4.4 | З/п производственного персонала | 1200 |

| 4.5 | Начисления на з/п произв. персонала | 410 |

| 4.6 | Всего без НДС (4.3+4.4+4.5) | 7466 |

| 5 | Маржинальная прибыль (3-4.6) | 7726 |

| 6 | Постоянные затраты: | |

| 6.1 | Аренда | 1800 |

| 6.2 | в том числе НДС | 274 |

| 6.3 | Коммунальные платежи | 384 |

| 6.4 | в том числе НДС | 58 |

| 6.5 | Амортизация | 181 |

| 6.6 | Ремонт | 264 |

| 6.7 | в том числе НДС | 40 |

| 6.8 | Транспорт | - |

| 6.9 | в том числе НДС | - |

| 6.10 | Реклама | - |

| 6.11 | в том числе НДС | - |

| 6.12 | Проценты по кредитам | - |

| 6.13 | З/п админ. персонала | 720 |

| 6.14 | Начисления на з/п админ. персонала | 246 |

| 6.15 | Прочие расходы | 54 |

| 6.16 | в том числе НДС | 8 |

| 6.17 | Всего постоянных расходов | 3650 |

| 6.18 | НДС в постоянных расходах | 381 |

| 6.19 | Всего постоянных расходовбез НДС (6.17-6.18) | 3269 |

| 7 | Прибыль до уплаты налогов (5-6.19) | 4457 |

| 8 | Налог на имущество | - |

| 9 | НДС (2-4.2-6.18) | 1298 |

| 10 | Налогооблагаемая база для налога на прибыль (7-8.1) | 4457 |

| 11 | Налог на прибыль | 891 |

| 12 | Чистая прибыль (9-10) | 3565 |

Таблица 5 – Движение денежных средств на второй год

| № | Доходы и расходы кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Денежные средства на начало периода | 3520 |

| 2 | Средства для финансирования (собственные, займы, кредиты) | 3520 |

| 3 | Поступления от реализации | 17927 |

| 4 | Итого поступления (2+3) | 21448 |

| 5 | Расходы организационного периода в том числе: Капитальные затраты Организационные расходы | - - - |

| 6 | Переменные затраты в том числе: Прочие переменные расходы З/п производственного персонала | 8109 6909 1200 |

| 7 | Постоянные затраты, всего в том числе: Аренда Коммунальные расходы Транспорт Ремонт Реклама З/п админ. персонала Прочие расходы | 3222 1800 384 - 264 - 720 54 |

| 8 | Всего налоги НДС Налог на прибыль З/п наемным работникам | 2630 1082 891 656 |

| 9 | Выплаты по кредитам и займам | - |

| 10 | Всего расходов (5+6+7+8+9) | 13963 |

| 11 | Денежные средства на конец периода(1+4-10) | 7485 |

Проанализировав показатели, видим, что за первый год прибыль составила 2668 тыс. руб., а за второй год – 3565 тыс. руб. Проект кофейни рентабельный и имеет право на существование.

Финансовый план предприятия

Финансовый план предприятия

Финансовый план: Детальный расчет бизнес-плана с примерами