В соответствии с изменениями в законодательстве, налоговая учетная политика в 2017 году пересматривается и дополняется.

В организациях вопросами отчетности занимается бухгалтер, индивидуальным предпринимателям приходится самостоятельно справляться с этой задачей. В помощь им разработано немало сервисов, которые экономят время при составлении правил.

Содержание этой статьи:

Что подразумевается под учетной политикой

Учетная политика готовится в форме документа, содержащего подробные указания, как в организации будет проводиться бухгалтерская и налоговая отчетность.

По зафиксированным нормам ведется учет доходов, затрат и других действий.

Разработка учетной политики является обязательной, хотя единый образец для ее составления отсутствует.

В списке данных, содержащихся в документе, можно перечислить:

- режим уплаты налогов;

- льготы при налогообложении;

- информация о бухгалтерских счетах;

- прочие сведения, касающиеся учета.

Для предприятия традиционно правила учета подразделяются на две составляющие: одна из них бухгалтерская, вторая – налоговая.

В составе бухгалтерской представлены организационно-технологическая и методическая части.

Бухгалтерская составляющая содержит правила систематизации данных о хозяйственной деятельности, использования счетов, получения и отправки документов, инвентаризации.

В соответствии с установленными нормами производится принятие первичных бланков, подбор способа начисления амортизации, распределение доходов и исчисление прибыли.

Цель налоговой учетной политики – сформулировать образец, по которому:

- собираются сведения о выполненных хозяйственных операциях;

- на основании полученных данных рассчитывается налоговая база;

- исчисляются взносы по налогам.

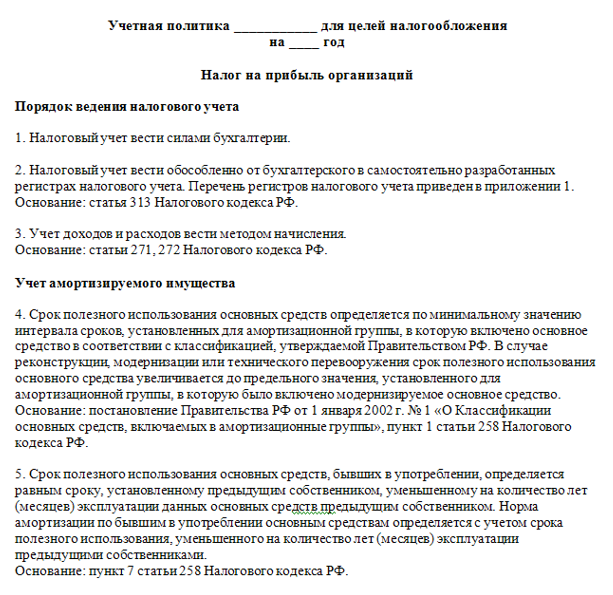

Налоговая учетная политика организации показывает, как будут рассчитываться налоги на прибыль и на добавочную стоимость. По этим же правилам выводится стоимость ресурсов предприятия и вероятность формирования резервов.

Как оформляются правила ведения учета по части бухгалтерии

В законодательстве не прописаны конкретные требования к оформлению правил ведения учета, не представлен и единый образец. В основном документ разделяют на две части:

- бухгалтерскую;

- налоговую.

В составе первой могут присутствовать два показателя. Организационно-технический описывает, как функционирует бухгалтерский отдел, в какой форме составляется отчетность (автоматизированный учет либо журнально-ордерный), как проходит инвентаризация.

В данной части могут быть добавлены следующие приложения:

- инструкции для сотрудников бухгалтерского отдела;

- формы для составления первичного учета;

- формы, как будут представлены налоговые регистры;

- положения о работе отдела;

- график, по которому принимаются и отправляются отчетные документы;

- лица, у которых есть право подписывать бухгалтерские документы.

Следующий раздел, который в себя включает бухгалтерская часть – методический. Здесь прописываются методы ведения учета.

В качестве приложения к разделу могут быть указаны списки средств предприятия, объекты, по которым начисляется амортизация, перечень обозначений по учету затрат.

Как оформляется вторая часть

Цель налоговой учетной политики определяет, какие разделы будут в нее внесены. Как правило, это три пункта:

- принцип ведения налогового учета;

- методы, которые применяются для исчисления налоговых взносов;

- налоговые регистры.

Цель налоговой учетной политики отличается от предназначения бухгалтерской части.

Разница присутствует и в методах ведения учета, что приводит к увеличению затрат на ведение отчетности. Вместе с тем, эти различия можно существенно уменьшить.

Для этого при подготовке документа правила ведения двух видов учета максимально сближают.

Важно: как пример, применяют единый метод формирования стоимости товаров и составляют схожий список прямых расходов.

Когда формируются правила учета

Налоговая учетная политика и ее бухгалтерская часть разрабатываются в большинстве случаев главным бухгалтером.

Чтобы документ вступил в силу, выходит соответствующий указ руководителя (к примеру, генерального директора ООО). Он составляется в произвольной форме, официальный бланк или образец не предусмотрен.

Важно: учетная политика подготавливается и утверждается при создании организации. Делается это только один раз.

С приходом следующего финансового года, правила, установленные для предприятия, пересматриваются.

Цель налоговой учетной политики – соответствие действующему законодательству в вопросах налогообложения. Ежегодно обновлять весь текст документа не требуется. Однако в образец вносятся поправки в следующих случаях:

- Если обнаружены несоответствия действующему законодательству.

- Если в деятельности организации возникли изменения или появились новые направления.

Изменения в перечне предписаний по учету планируются в конце года и утверждаются с первого января следующего года.

Чтобы корректировки вступили в силу с начала 2016 года, соответствующий приказ подписывается в декабре 2015.

Как формируется бухгалтерская составляющая

Главным основанием для формирования предписаний выступает Федеральный закон № 402-ФЗ от 6 декабря 2011 года. 16.11.2014 в него были внесены поправки, касающиеся сферы применения упрощенных систем бухгалтерского учета.

Теперь такими способами ведения отчетности не могут пользоваться субъекты малого предпринимательства, которые должны проходить обязательный аудит.

Важно: определение, какие организации причисляются к СМП, содержится в ст. 4 Федерального закона № 209-ФЗ от 24.07.2007. Ситуации, когда проводится обязательный аудит, отражены в п.1 ст. 5 Федерального закона № 307-ФЗ от 30.12.2008.

Поэтому, если предприятие ранее работало по упрощенной системе ведения бухгалтерской отчетности, со вступлением в силу этих требований в правила вносятся изменения. В согласии с ними используются другие методы учета.

Разработка второй составляющей

Налоговая учетная политика разрабатывается в рамках предписаний НК РФ. В 2016 году в ряд положений были внесены поправки. Их следует отразить в предписаниях организации.

- В согласии с п. 1 ст. 256 и п. 1 ст. 257 НК имущество, первоначальная стоимость которого превышает 100 тысяч рублей, считается амортизируемым. Если ранее в перечне правил организации данная сумма указывалась равной 40 тысячам, этот пункт нужно заменить. Предписание распространяется только на имущество, введенное в эксплуатацию после 1 января 2016 года.

- Другое изменение касается предприятий, вносящих только авансовые платежи за квартал по налогу на прибыль. Ранее предприятия, у которых доход от реализации за четыре отчетных квартала не превышал 10 млн рублей, могли использовать этот порядок. Теперь ограничение увеличено до 15 млн, поэтому, как подразумевает цель налоговой учетной политики, в ее текст вносятся изменения.

Важно: в течение года вносить поправки в предписания предприятия нельзя. Это возможно лишь в исключительных случаях, связанных с изменением законодательства, введении новых методик ведения учета, значительных перемен в отношении хозяйственных операций.

По каким принципам составляются правила учета

Чтобы цель налоговой учетной политики достигалась, учитываются следующие моменты:

- непрерывность ведения отчетности;

- документальное подтверждение всех хозяйственных операций;

- имущественная независимость;

- рациональность ведения учета;

- согласованность.

Чтобы цель налоговой учетной политики достигалась, должны соблюдаться вышеперечисленные экономические принципы. Организация обязана следовать этим предписаниям, поэтому они должны быть рационально составлены.

В согласии с тем, что указывает налоговая учетная политика, определяется налоговая база и подсчитываются взносы по налогам. Бухгалтерская составляющая среди прочего регулирует принятие первичных документов и то, в какой форме предоставляются налоговые регистры.

Налоговая учетная политика составляется бухгалтером, а затем утверждается руководителем предприятия.

Ее наличие для ведущих отчетность организаций обязательно. Строится этот документ на основании общих принципов отчетности и корректируется в соответствии с действующим законодательством.

УП 01 Требования к Учетной политике

УП 01 Требования к Учетной политике

Налоговая учетная политика в 2017 году: Ключевые особенности

Хорошая статья, взяла на заметку некоторые пункты.

В этом году налоговые поправки немного откорректировали саму налоговую систему, но она требует значительных изменений для хорошей работы.

Налоги — это моя будущая профессия! Обожаю разбираться в процентных ставках и начислять налоги.